行业深度丨博彩至暗期或已过,六大博企各有千秋【安信商社刘文正】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:正视社服

核心要点

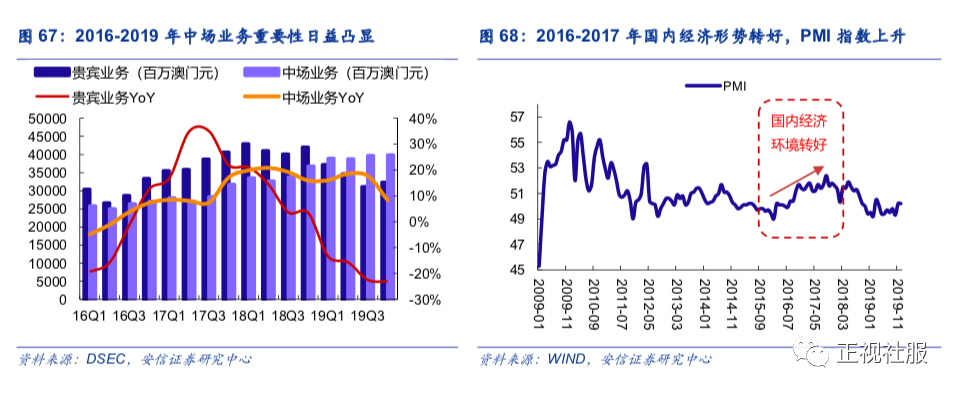

■世界第一赌城澳门,中场业务已成为博彩最主要业务。1)全球范围来看,中国澳门的博彩毛收入已经超越了美国拉斯维加斯成为了第一大都城,2019年澳门产生博彩收入约合370亿美元,为拉斯维加斯5倍。2)以业务形态来看,澳门博彩业务中过去均已贵宾博彩业务为主,但近年来中场博彩业务占比快速提升,已从2010Q1占比25%提升至疫情之前2019Q3的48%(规模由102亿澳门元增至350亿澳门元),超过贵宾厅成为第一大业务来源。由于中场业务无需支付中介人佣金,EBITDA率相对贵宾业务高出30%-40%并受政府支持,未来随着澳门旅游业进一步发展,在更多内地游客来澳门旅游推动下,中场业务有望进一步发展,推动澳门博彩持续做大。

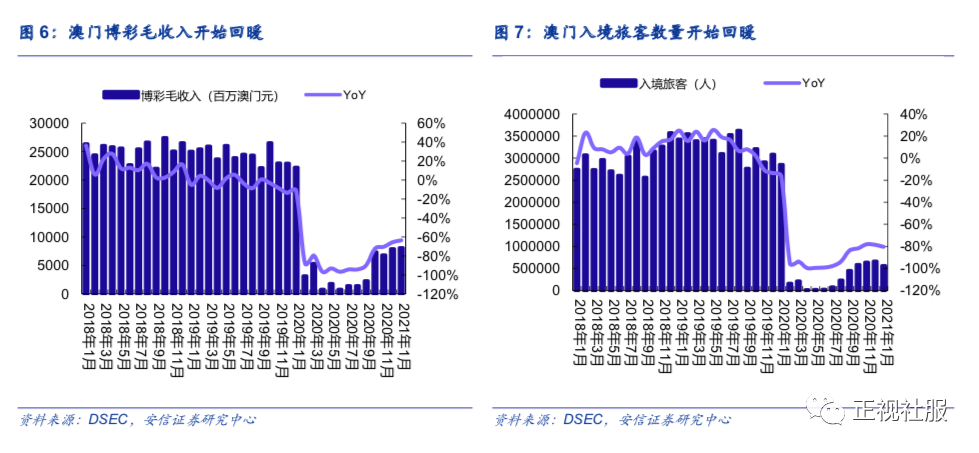

■短期:国内宏观&旅游恢复+境外需求有望回流,澳门博彩景气回升可期。1)数据层面:根据澳门统计局,2020年12月澳门月入境游客66万人/YoY-78.6%,较2020年2月15.6万人/-94.6%明显收窄;2020年12月澳门幸运博彩毛收入78.18亿元,同比恢复至2019年12月的34.2%。虽然今年1月受河北等地疫情影响内地游客前往中国澳门的防疫政策一度有所趋严(2021年2澳门幸运博彩毛收入实现73.12亿澳门元,恢复至2019年2月的28.8%,略微回落),但在今年2月23日起内地游客前往澳门重新无需进行医学观察或隔离,预计将进一步刺激访澳游客的恢复。2)后续判断:考虑到国内疫苗持续普及+宏观经济恢复,春节期间周边会恢复良好,同时东南亚等国家的疫情尚未明显转好,未来在国内旅游恢复+部分原先国人在海外贵宾博彩业务回流推动下,澳门博彩行业景气度回升趋势可期。

■中长期:澳门定位世界旅游休闲中心,未来中场+非博收入在旅游人次和消费升级驱动下潜力大。①中场+非博业务:2019年澳门入境旅客总数达3940万,内地旅客占比70.9%,内地旅客为访澳主力军。未来预计在访澳渗透率提升+签注政策放宽+基建逐步完善三大因素推动下,中国大陆旅客来中国澳门旅游的人数有望持续增长。此外,澳门六大博企至2025年能为澳门本地增加7,360间客房数量,酒店供给增加有望增加留宿旅客数量。叠加非博设施不断丰富,有望共同推动中场+非博消费收入的持续增长。②贵宾业务:澳门贵宾博彩业务面临海外市场竞争加剧的压力,同时受政策波动影响较大,故博企纷纷向中场、非博业务转型。在澳门多元化发展定位下,预计未来贵宾业务收入仍有望持续增长但占比或有所下降。

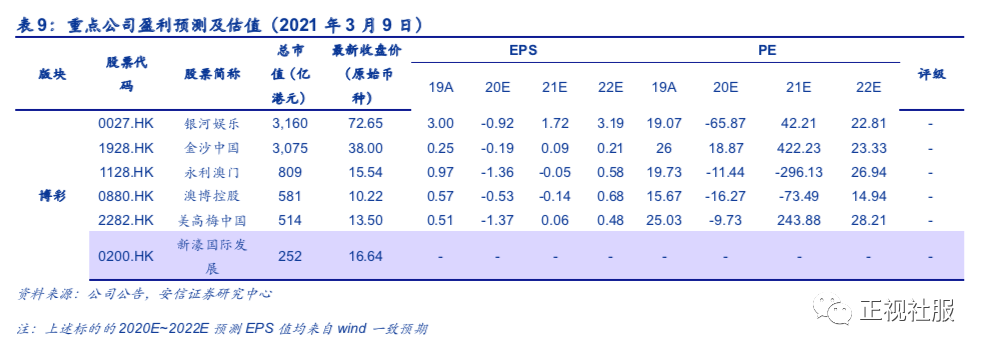

■核心标的:后疫情时期澳门旅游持续复苏,重点关注六大博彩标的。澳门巴黎人娱乐平台受疫情影响,澳门博彩板块股价此前持续承压,根据wind一致预期,博彩板块(未包括新濠)的2022年PE为23.2x,相比板块过去10年PE TTM均值35x仍处相对较低位置;博彩板块(未包括永利)的PB MRQ为8.1x,略低于板块过去10年的PB均值9x。分标的看:①银河娱乐:银河3期将于2021年下半年开放,物业与银河1&2期相连,有望形成协同效应实现快速爬坡,预计未来中场及非博收入增长有望加速,实现公司业绩增厚。②金沙中国:中场、非博业务强劲,旗下澳门威尼斯人等物业具有强IP效应,协同非博设施如金光综艺馆等能够形成强力引流,继续看好公司发展模式。③永利澳门:贵宾业务持续向高端中场转型,未来预计中场业务收入占比持续提高,公司优质的品牌效应有望带动中场业务发展。④澳博控股:上葡京预计于2021年上半年开业,该物业有助于澳博走出半岛、抢占路氹市场份额,“葡京”强IP+丰富非博设施(如中免免税店)有望吸引客流,打开公司业绩成长空间。⑤美高梅中国:美狮美高梅2018年开业以来爬坡相对较慢,考虑到周边银河3期、上葡京等新开物业将陆续开业,持续仍需持续跟踪。⑥新濠国际发展:澳门业务稳定发展,计划于2022年推出新濠影汇二期;长期海外业务有望将受益于东南亚、塞浦路斯博彩市场的蓬勃发展。

■风险提示:赌牌续约风险、资本管制政策风险、新冠疫情影响超预期。

1. 博彩行业至暗期已过,乘城市发展之风展翅高飞

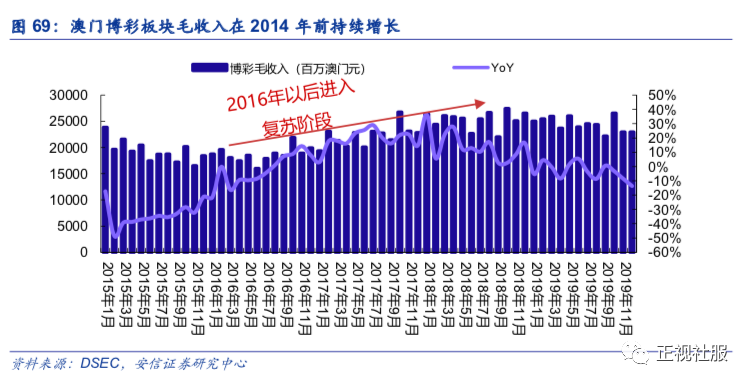

澳门博彩业历史悠久,跨越3个世纪,被冠以“东方蒙地卡罗”及“亚洲拉斯维加斯”之美誉。近年来,澳门的博彩毛收入已经超越了美国拉斯维加斯成为了全球第一大赌城,2019年澳门产生博彩收入约合370亿美元,为世界第二拉斯维加斯的5倍。本次席卷全球的新冠肺炎疫情对澳门的博彩业造成了沉重的打击,2020年月度GGR低谷时较2019年同期下降超90%。然而随着疫情情况的不断好转,我们认为澳门博彩业“至暗已过,曙光将至”,本文将从当前时点出发,对澳门博彩行业进行短、中、长期剖析,并对相关标的提出投资建议。

1.1. 博彩为澳门支柱产业,贵宾和中场为主要业务形式

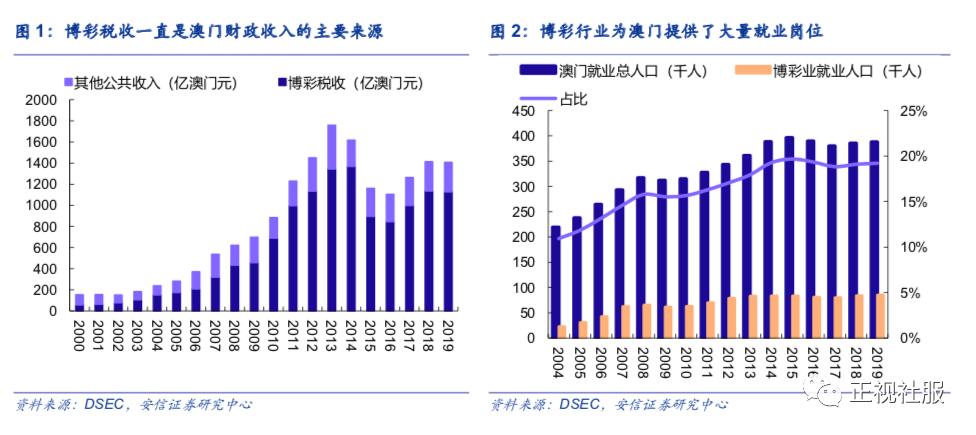

博彩业是澳门的支柱产业,为澳门贡献了主要的财政收入并提供了大量的就业岗位。2000-2019年澳门博彩税收由56.5亿澳门元提升至1127.1亿澳门元,占澳门财政的收入比例从2000年的约36.8%提升至2019年的约80.1%,其中2001年以来博彩税收带动澳门财政收入快速增长并在2013年达到峰值,2013年后受到国内反腐等因素影响,博彩税收有所下降,但仍持续贡献约八成财政收入。同时,博彩业为澳门提供了大量的就业岗位,博彩及博彩中介业直接就业人数占澳门就业人口总数的比例由2004年的10.93%提升至2019年的19.21%,并近年来持续稳定澳门就业总人口的约20%。

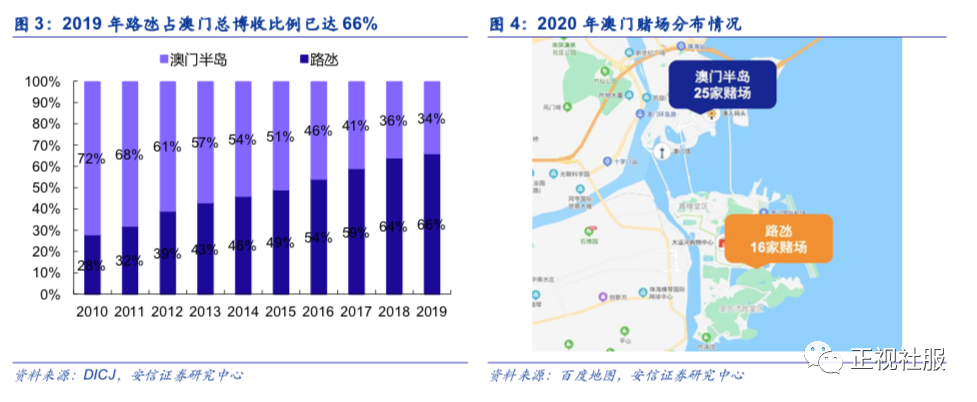

澳门的核心赌场区域逐渐由澳门半岛转向路氹。澳门半岛是上世纪及本世纪初时期的澳门核心赌场区域,通过便捷的交通吸引了大量赌客,诸多赌场林立。但受限于地理面积狭小,半岛的赌场规模通常较小,因此在本世纪初澳门政府及各家博企逐渐将赌场中心由澳门半岛转向地理空间更加广阔的路氹地区,更多的酒店客房、更丰富的非博彩设施能够促进更多消费者进行消费。截至2020年底,澳门共有幸运博彩娱乐场41间。其中25间设于澳门半岛,16间设于路氹;两地区的博彩收入也呈现不同的发展趋势,澳门半岛的博彩收入占全澳门份额由2010年的72%下降至2019年的34%,而路氹的份额由28%提升至66%。

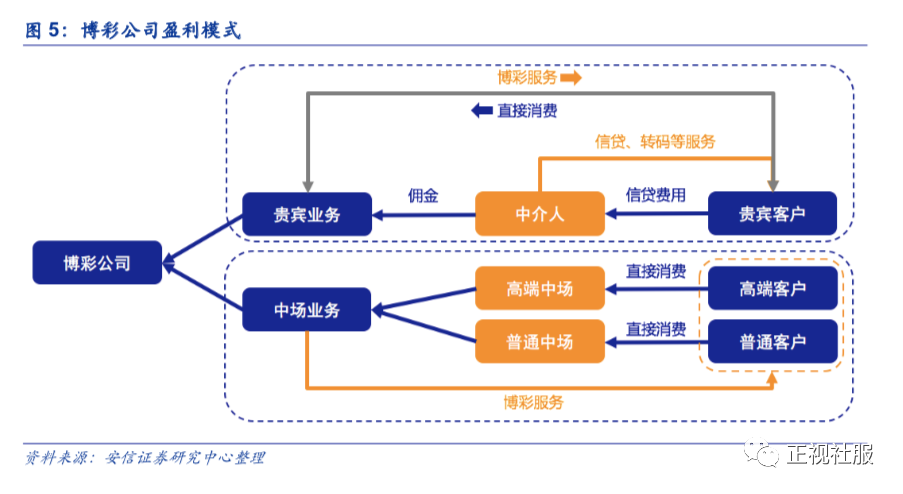

根据业务形态划分,博彩公司的业务可分为贵宾业务、中场业务和角子机业务,其中贵宾业务和中场业务为主要业务:

1)贵宾业务:贵宾业务需要转码(“泥码”与“现金码”之间的转换)下注,贵宾客户可通过中介人进行信贷,或由博彩公司直接向贵宾客户提供信贷。贵宾业务每注投注额必须高于1万澳门币,赢率大约在2%至5%。

2)中场业务:中场业务为散客投注的博彩大厅,可根据投注金额进一步划分成高端中场和普通中场,下注无需中介人,赢率大约在15%至30%。

3)角子机业务:营收规模和占比较小,由客户直接在角子机进行消费,赢率通常在3%至5%之间。

1.2. 短期:国内宏观&旅游恢复+境外需求有望回流,澳门博彩景气回升可期

1.2.1. 需求复苏:博彩收入、访澳旅客开始回升

澳门旅游业至暗时刻已过,博彩毛收入和游客数量双双回暖。2020年2-7月澳门博彩毛收入同比下滑91.3%,主要系受新冠疫情影响,1月28日赴港澳自由行签注和团队签注申请暂停受理、3月中旬输入性病例迅速增加导致通关更加严苛,澳门游客同比出现大幅下滑。2020年8月以来澳门博彩毛收入降幅持续收窄,从8月的13.92亿澳门元/YoY-94.28%持续恢复至2021年1月的80.92亿澳门元/YoY-63.55%。澳门入境游客自2020年5月-12月同比降幅持续收窄,游客人数实现连续8个月环比增长。其中,受益于内地签注政策放开,7/8/9月份环比分别增长228.1%/206.9%/97.7%,12月数据显示澳门月入境游客已达66万人/YoY-78.61%,较2月数据15.6万人/-94.59%有显著改善。2021年1月澳门入境游客56万人/YoY-80.47%,环比降幅有所增加,主要受内地疫情反复影响。随着内地中高风险区域清零,2021年2月23日起所有入境澳门的人士无须因曾在14日内前往内地任何地方而接受医学观察或自我健康管理,后续游客数量有望持续恢复。澳门博彩毛收入和入境游客数量双双回暖,象征着澳门旅游业最黑暗的时刻已经过去,随着疫情情况继续好转有望在2021年重振澳门旅游业。

1.2.2. 疫情影响:境外需求回流,贵宾业务有望回暖

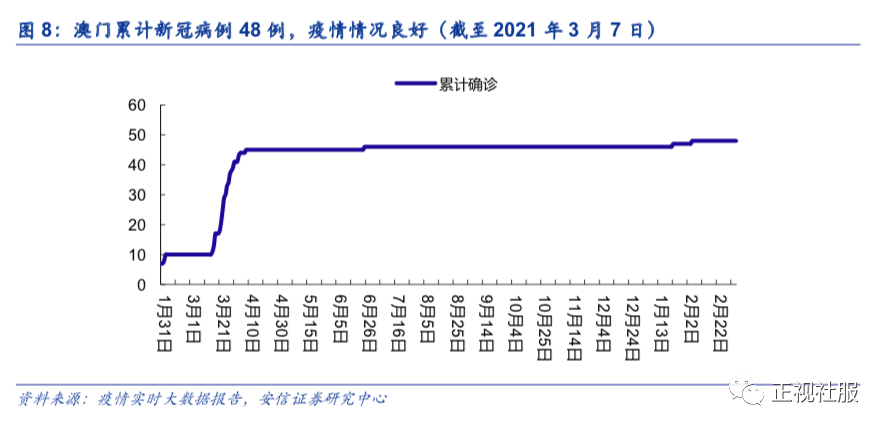

受益于严格的防疫措施,澳门疫情情况一直处于良好状态。2020年2月5日-3月15日期间无新增确诊,累计确诊10例;3月15日-4月15日,随着海外疫情加重,澳门出现连续输入性新冠病例,累计确诊45例;4月15日之后,仅新增1例确诊病例。2021年1月23日、2月5日,澳门各新增1例输入性病例,目前累计确诊48例。而目前海外疫情尚未出现明显拐点,东南亚地区作为澳门博彩的竞争区位仍具有疫情不确定性,出于体验、安全性等因素考虑,内地博彩客户有望更青睐澳门地区作为博彩娱乐场所,海外赌场贵宾业务有望实现一定回流。虽后续不完全排除澳门疫情的复发可能性,但我们认为澳门政府经过2020年的考验,有充足的经验能力去妥善处理后续新冠疫情,澳门疫情仍有望持续在乐观的可控范围内。

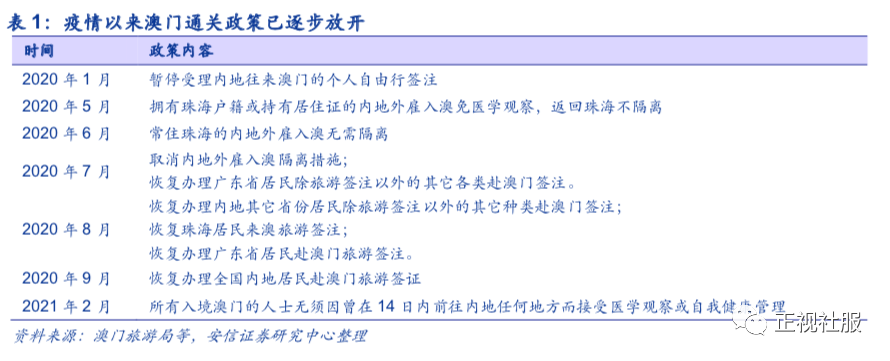

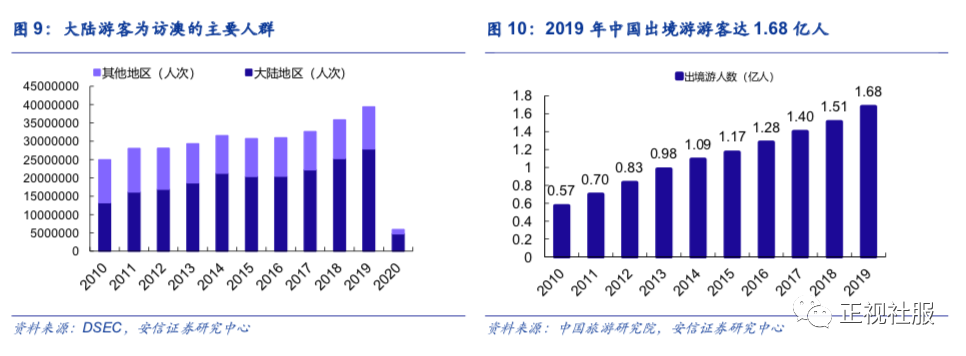

澳门旅游签注已逐步恢复,出境游游客回流有望提升澳门博彩业景气度。2020年8月12日、8月26日和9月23日起国内已经分别恢复珠海居民、广东居民及内地居民赴澳门旅游签注。同时,近年来中国内地游客赴澳旅游人数和占比均逐渐提升,内地旅澳人数由2010年的1323万人提升至2019年的2792万人,占比从53%提升至71%,彰显了中国内地游客对澳门旅游业的促进发展。另一方面,2019年中国出境游游客达1.68亿人,受限于海外疫情不利的情况,我们预计2021年部分出境游需求有望转化为澳门旅游需求,澳门博彩业有望享受需求回流红利。

东南亚主要博彩地区疫情情况不容乐观,短期内澳门博彩贵宾业务有望回暖。相较于澳门,东南亚地区国家(如柬埔寨、菲律宾等)拥有更低的博彩税,同时赌场给予中介人的佣金率较高,中介人将更有动力拉动国内客户前往当地赌场博彩,使得澳门贵宾博彩业务在海外竞争下呈现一定程度的流失。目前,海外疫情情况仍旧不容乐观,东南亚主要博彩地区疫情情况处于反复状态,贵宾客户前往境外赌博意愿下降,有望在短期内提振澳门贵宾博彩业务。

当前时点国内疫情稳定可,预计在疫苗普及下,旅游行业将持续向好。2021年1月,虽国内疫情呈现局部反复态势,北京、河北、吉林等部分地区相继进入中高风险状态,但在国内各地方政府丰富的防疫经验控制下,在春节以来国内本土疫情基本均处于0新增态势,疫情防控快速且得当。后续随着新冠疫苗在国内不断普及,疫情有望未来持续得到更好的控制,预计对澳门后续的整体旅游市场、博彩业的贵宾及中场业务回暖提供有力支持。

1.2.3. 经济环境:国内经济环境复苏,有利于高端业务回暖

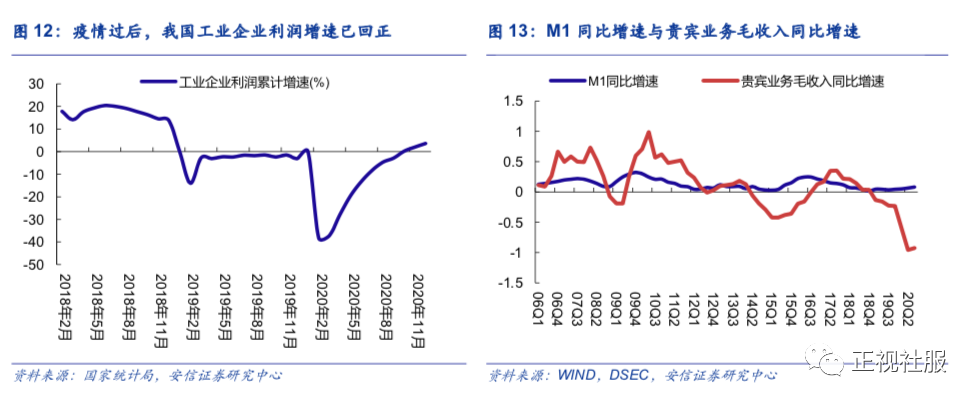

国内经济环境复苏有利于高端博彩业务回暖。疫情过后中国内地经济逐渐复苏,工业企业利润增速自2020年10月以来持续回正,反映了内地企业的经营活力。澳门贵宾博彩业务的主要客户为国内企业家,经济情况的回暖有望为贵宾客户带来更多财富效应,进而提升其消费力促进贵宾博彩业务的复苏。从货币层面看,根据以往经验M1同比增速是贵宾业务毛收入同比增速的先行指标(通常领先1-2季度),自2019Q4以来国内M1同比增速走势良好,但由于国内信贷环境有所收紧并未充分反映在2020年贵宾业务毛收入上,但是较好的经济环境或对高端中场业务有促进作用。

1.3. 中长期:澳门向世界旅游休闲中心发展,未来中场+非博收入潜力大

1.3.1. 居民收入提升+渗透率提升+基建完善+签注宽松,四维度共促中场业务做大

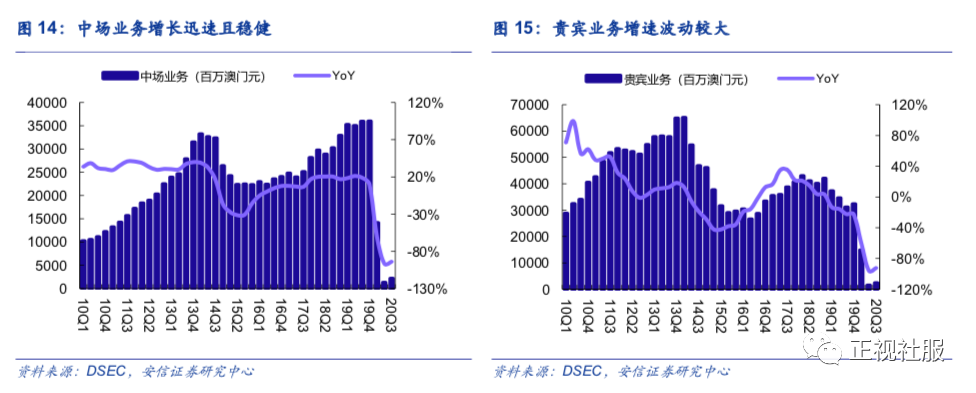

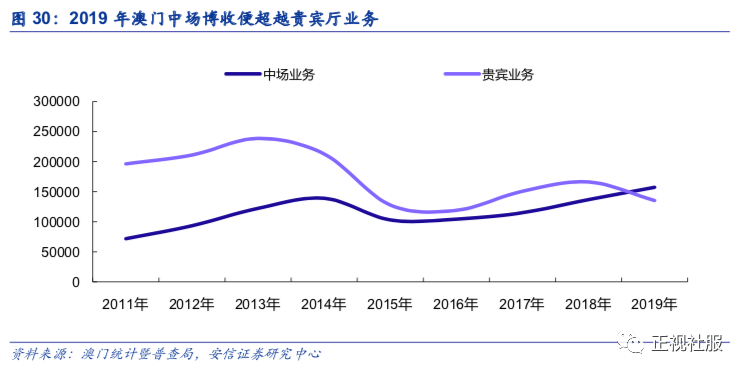

中场业务规模持续稳健增长,毛收入水平已和贵宾业务旗鼓相当。①从规模上看,中场业务持续发力增长,贵宾业务受经济环境、政策因素等原因波动较大,呈现出中场逐渐赶超贵宾业务的趋势。2010Q1澳门博彩中场/贵宾业务规模分别为102.42/287.61亿澳门元,占比分别为25%/70%,中场业务规模显著小于贵宾业务;2019Q3澳门博彩中场/贵宾业务规模分别为350.13/310.85亿澳门元,占比分别为48%/47%,中场业务规模已和贵宾业务规模相当。②从增速上看,中场业务增速保持较为稳定,贵宾业务增速波动较大。2010年以来(疫情前),中场业务季度增速最低约-30%(主要系2015年期间受之前国内反腐影响),后续增速恢复并稳定在约20%左右,增长稳健;贵宾业务由于主要服务对象为高净值人群,受经济、政策影响较大从而增速波动较大,且2019年以来增速持续为负。我们预计,由于澳门地区的独特定位+海外贵宾业务竞争加大,中场业务规模和占比将逐渐加大,成为博彩业的支柱业务。

Ø居民收入提升:中国居民收入不断提升,旅游消费将进一步增加

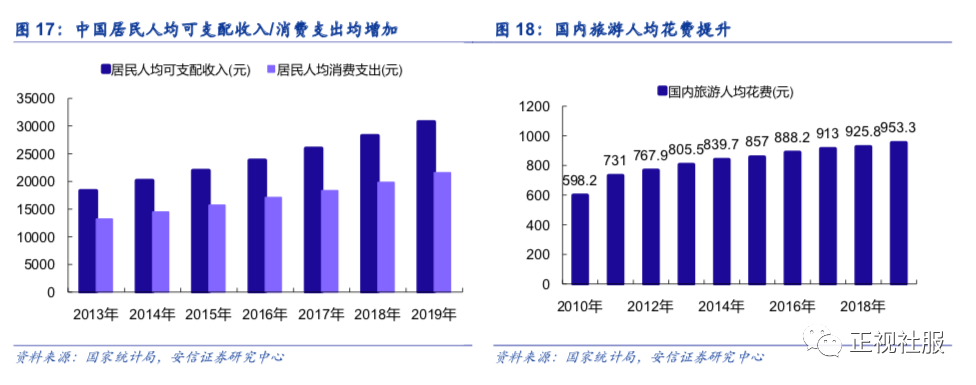

中国居民收入水平不断提升,游客数量+消费能力提升有望带动中场博彩业务发展。据麦肯锡《2020年中国消费者调查报告》显示中国中等收入人群数量目前超过3亿,并将持续上涨,预期到2025年将超过5亿,涵盖中国人口一半以上总支配收入达到13.3万亿元,国内中产阶级规模将同步增长。随着居民可支配收入的的提高,人们将更多收入用于旅游。中国消费者信心指数在2019年达到最高值,国内消费者人均旅游花费可达953.9元,中产阶级旅游消费能力消费意愿提升。在内地旅客消费能力提升的大前提下,澳门的中场博彩业务具备持续增长的潜力。

Ø 渗透率提升:国内多省市访澳渗透率仍在较低水平,中长期发展潜力较大

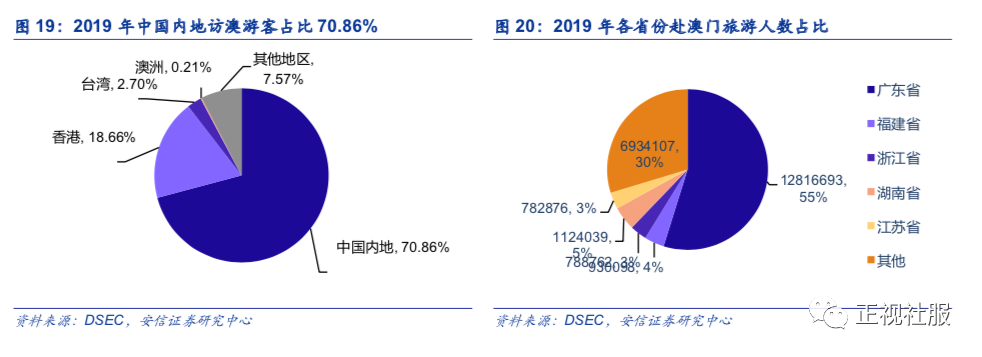

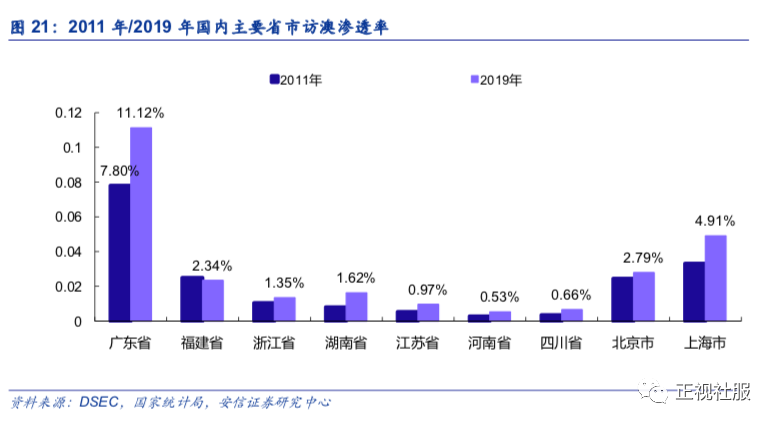

内地旅客为访澳主力军,多省市渗透率有望提升。2019年澳门入境旅客总数达到3,940万,中国内地旅客占比70.9%,其中又以广东、福建、浙江等省市旅客最多。2020年因受疫情影响,全年入境旅客共589.6万人次,同比减少85%;其中内地旅客为475.4万人次,同比减少83%。中国大陆除广东省以外地区赴澳门旅游渗透率仍然较低,这意味着长期仍有增长潜力。2019年广东省赴澳门旅游的渗透率已经达到11%,但多省市赴澳旅游渗透率尚不足2%。2019年前5大赴澳门旅游内地省份的访客占比为70%,2020年因受疫情影响,该数据为79%,这说明游客来源需更加多样化,澳门旅游可在大陆进一步加深渗透。

Ø签注放宽:随着城市定位明晰,澳门未来签注政策有望继续放宽

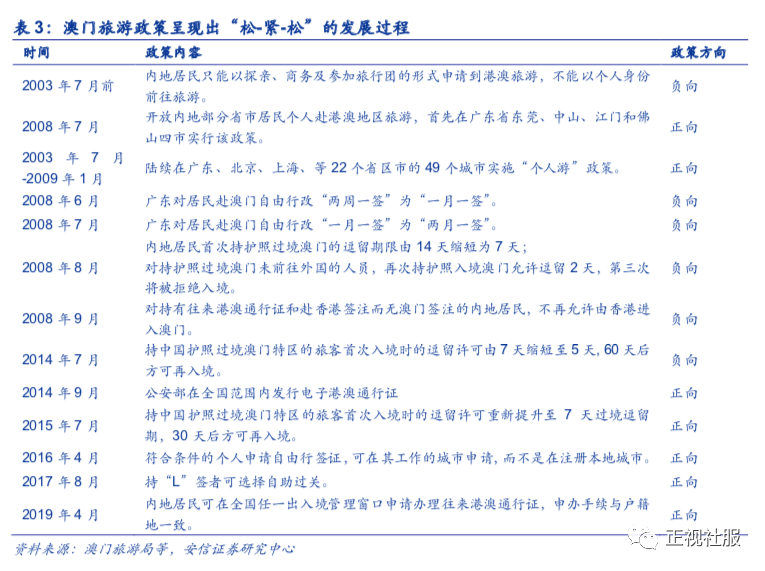

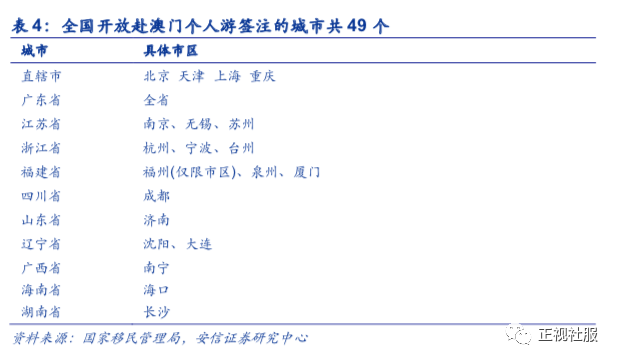

澳门一直以来的旅游政策可视为“松-紧-松”的发展过程,未来预计将进一步放松。(1)2003年7月以前,内地居民只能以探亲、商务及参加旅行团的形式申请到港澳旅游,不能以个人身份前往旅游;(2)2003年7月-2009年期间,国内陆续在广东、北京、上海、等22个省区市的49个城市实施“个人游”政策,此为第一次“松”阶段;(3)2008年-2014年,签注、入境间隔一再延长、逗留天数减少,此为“紧”阶段;(4)2015年后,重新提升过境逗留期,并放宽办理签证、通关等政策,此为第二次“松”阶段。根据2020年澳门特区施政报告,澳门政府正在考虑在适当时候请求中央政府增加开放自由行的城市数量(目前为49个),同时澳门特区提议将广东居民赴澳门签注时间间隔调整为1个月(目前为2个月)。未来随着澳门旅游城市定位的明晰,我们预计签注政策有望进一步放宽而有利于游客数量的增加。

Ø基建完善:澳门基建逐步完善,交通便捷度提升利好游客出行

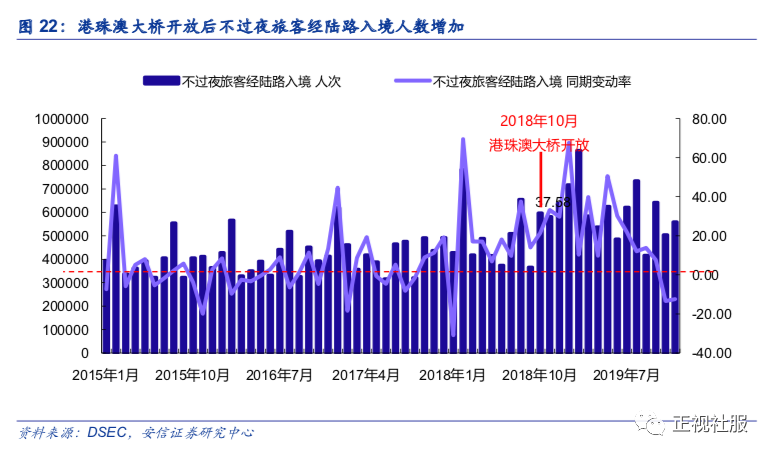

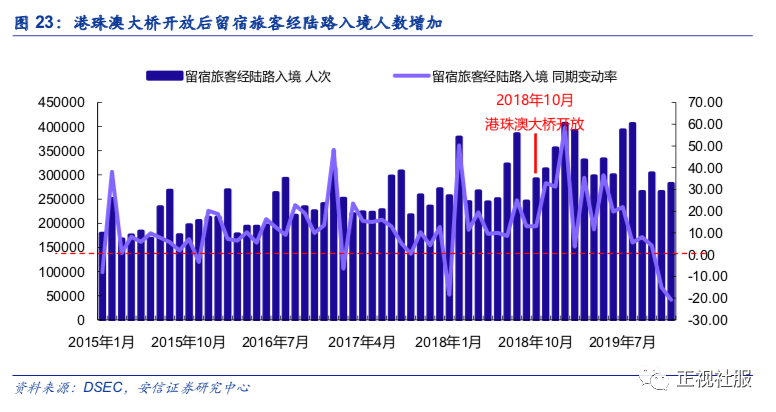

港珠澳大桥建成后,将澳门、香港与珠三角连系一线,位于枢纽的澳门地位举足轻重。港珠澳大桥将连通香港机场与澳门,减少中国内地前往澳门旅游的中转时间,前往香港旅游的内地游客中顺道前往澳门旅游的比例的也将大幅提升,带来增量游客,自2018年10月港珠澳大桥开放后,访澳留宿及不过夜旅客同比增长明显。港珠澳大桥通车后,无疑会带来更大的人流、物流和资金流,有利于不同行业发展,对推动澳门经济适度多元发展有积极正面作用。此外,港珠澳大桥的国际品牌形象,通关逐步便利化,更有利于提升和构建澳门成为“世界旅游休闲中心”。

澳门机场扩建,促使粤港澳大湾区世界级机场群逐步建成,基础设施愈发完善推动游客数量上升。5家机场临近澳门,总旅客吞吐量超2亿人次,能够方便游客通过香港和广东抵达澳门。澳门机场2019年全年机场旅客量突破960万人次,航班量超过7.7万架次。随着澳门机场扩建完成,粤港澳大湾区世界级机场群总旅客吞吐能力将达到约3.38亿人次。未来随着澳门基建设施愈发完善,交通便捷度进一步提升,有利于提升游客数量及旅游体验。

1.3.2. 澳门向旅游城市转型,非博彩业务增长潜力巨大

此前澳门经济结构过于单一,高度依赖于博彩行业令经济增长呈现高波动性,而《粤港澳大湾区发展规划纲要》为澳门未来的发展指明了路向。规划纲要对澳门进行了明确的定位,即“一中心一平台一基地”,建设世界旅游休闲中心、中国与葡语国家商贸合作服务平台,促进经济适度多元发展,打造以中华文化为主流、多元文化共存的交流合作基地。面对澳门即将规划的新未来,华资和外资博彩企业企静思新的路向,把握经济适度多元化中新机遇。

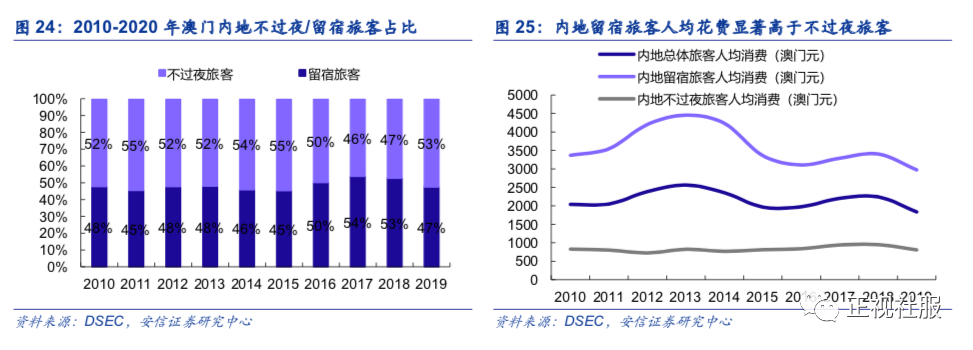

内地留宿旅客人均花费显著高于不过夜旅客,留宿旅客占比有提升空间。2019年澳门来自内地的留宿旅客人均消费为2972澳门元,不过夜旅客人均花费为807澳门元,且2010-2019年长期以来内地留宿旅客人均花费为不过夜旅客的4倍,可见留宿旅客的巨大消费潜能。然而,2010-2019年留宿旅客占总内地旅客比例一直维持在50%左右,若后续留宿旅客占比提升有望带动澳门相关消费的提升,促进博企的博彩及非博收入增加。

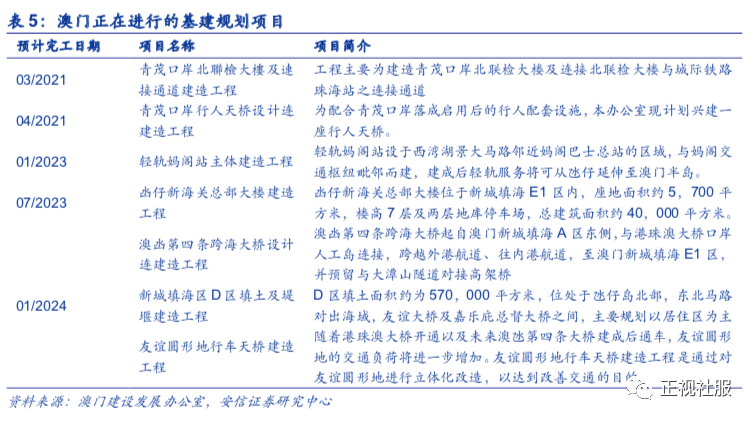

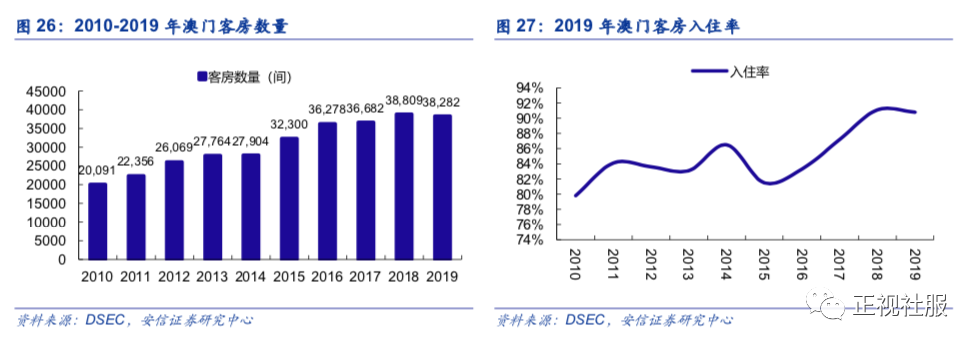

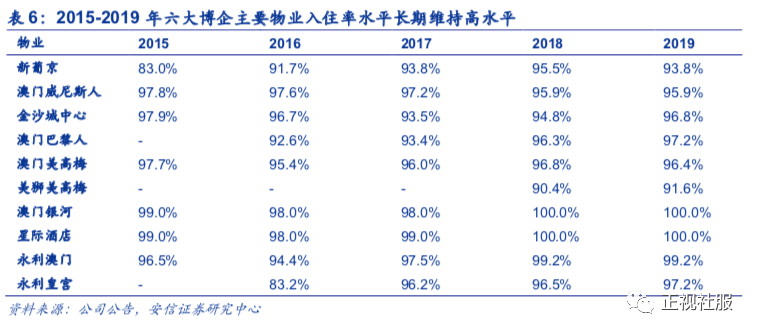

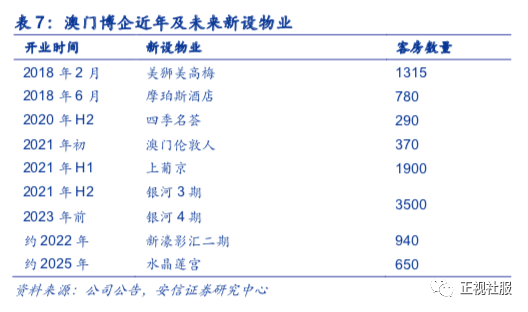

扩建并开放的澳门酒店客房和套房,有望延长游客在澳时间。2019年澳门客房总数达38,282间,而整体入住率维持在90.8%的较高水平,整体酒店供给较为紧张。从澳门上市博企旗下主要物业入住率水平来看,优质酒店的客房供给更为紧张,入住率水平高于澳门整体水平,例如银河娱乐旗下的澳门银河、星际酒店入住率水平长期位于98%以上的高位。近年来澳门各大博企纷纷进行新物业的开发,酒店客房数量有所提升,根据各上市公司的公告,银河3期、上葡京预计于2021年内开业,并在未来几年内仍有银河4期、新濠影汇二期等新物业推出,预计至2025年能为澳门增加7,360间客房数量,较大程度地提升酒店供给,增加留宿旅客数量进而带动相关消费收入增量。

非博收入在未来有望进一步提升,并为中场业务吸引客流量。澳门政府通过政策和财政措施一直鼓励博彩企业增加酒店扩张和投资非博彩设施。非博彩业务的增加,例如琳琅满目的住宿餐饮体验、升级的零售和会议展览服务、综艺馆、主题特色娱乐设施及项目可以进一步满足需多日逗留休闲旅客的需求。在即将新开的物业中,银河3期将包含40000平方米的银河国际会议展览中心、可容纳16000名观众的银河剧院,非博彩设施更加丰富,能够吸引更多人流量及提升客户体验;上葡京包含了1900间客房以及包括中免免税店等大量非博彩设施。在澳门进一步向旅游城市转型的未来,我们预计非博收入占比将逐步走高,同时有望与中场业务形成协同效应,为中场博彩进行引流。

1.3.3. 多重原因下澳门贵宾博彩业务收入仍有望增长,但占比或下降

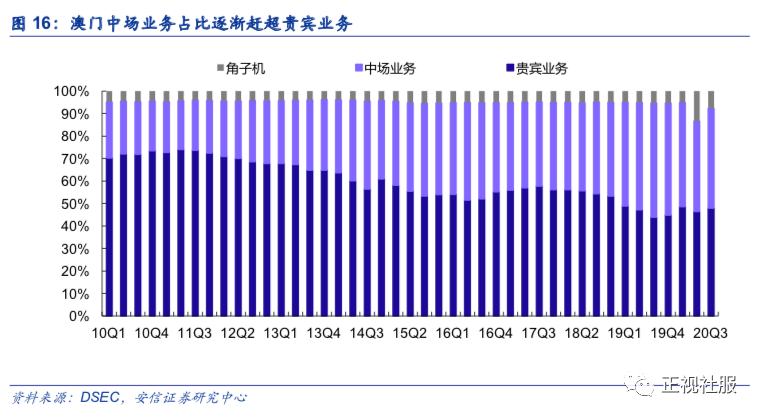

贵宾业务比重降低,预计未来贵宾业务重要性将继续下降。自2019Q2,澳门中场博收便超越贵宾厅业务成为占比最大的博彩收入。2019年累计博彩毛收入较2018年下跌3.4%,但贵宾厅占博彩毛收入为46.3%,中场占53.7%,可见中场占比正在提高。自2015年之后,贵宾厅业务同比增长放缓,与此同时,中场业务百家乐角子机则快速增长,可见中场正发展稳健,这对澳门博彩业细水长流是重要基础。我们认为,在海外竞争+政策不确定+中场利润高的处境下,澳门贵宾博彩业务收入仍有望增长,但占比或下降。

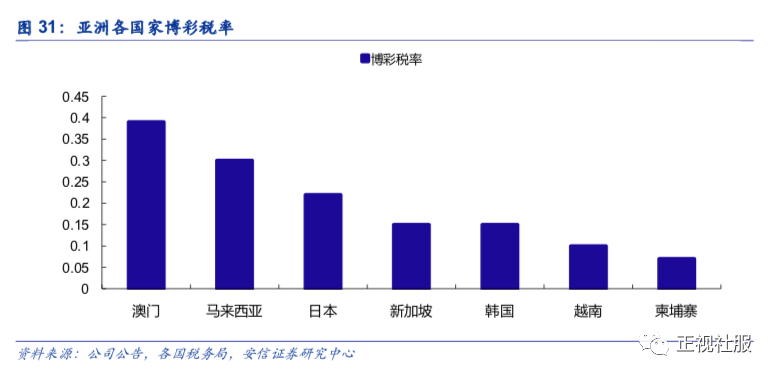

处境一:海外市场竞争加剧,澳门贵宾业务外流。澳门博彩税为39%,而东南亚国家的博彩税均显著低于澳门,即使加上企业所得税对比下仍较澳门有优势。同时,海外赌场给予中介较高佣金,中介能够以回扣、赠礼等方式招徕贵宾客户,因此澳门贵宾博彩业务面临外流困境。近年来各大博企纷纷抢占日本,东南亚等市场,自日本推出博彩合法化法案之后,日本便成为众多跨国博企虎视眈眈的市场;众多澳门博企在经营牌照未到期前,也将目光放在东南亚市场,利用独有的经营权合作扩大市场规模。例如新濠国际、银娱拓展日本市场,金沙中国抢占新加坡市场,纷纷在其他市场布局。

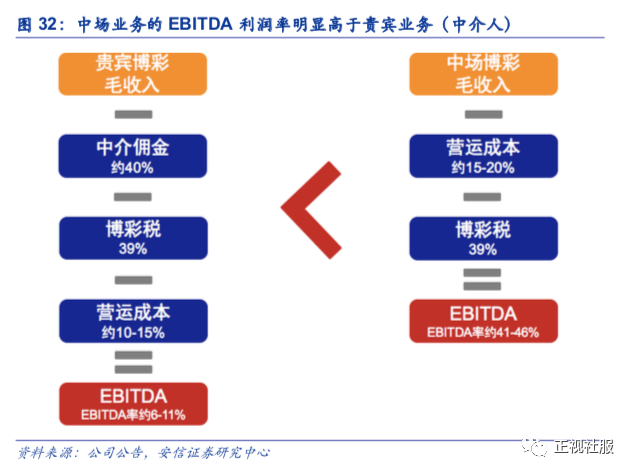

处境二:中场业务盈利模式优越,博企纷纷转型。中场博彩业务获得政策层面的支持,澳门政府规定2015年后新增赌台应均为中场博彩赌台,受到政策影响有限。由于无需中介人从中抽取佣金,中场业务的EBITDA利润率显著高于贵宾业务。拆分贵宾业务和中场业务的EBITDA,1)贵宾博彩:EBITDA=贵宾博彩毛收入-中介佣金(约为博彩毛收入的40%)-博彩税(博彩毛收入的39%)-营运成本(约为博操毛收入的10-15%);2)中场博彩:EBITDA=中场博彩毛收入-博彩税(博彩毛收入的39%)-营运成本(约为博操毛收入的15-20%)。最终,贵宾EBITDA利润率(约6-11%)显著小于中场EBITDA利润率(约41-46%),对比之下可见,省去中介人环节的中场业务具备更优秀的盈利能力大博金娱乐。故澳门博企纷纷拓展利润更为丰厚、收入性质更具可持续性的中场业务,降低对贵宾厅业务的依赖,例如以贵宾业务著称的永利澳门便在2019年削减贵宾赌台、增加中场赌台。随着未来澳门中场业务的持续发展,预计贵宾业务占比将继续下滑。

处境三:贵宾业务受政策波动性较大。一方面,从澳门整体定位来看,政府崇尚澳门“多元化发展”,故单一贵宾业务的高速发展并不符合政府出发点,因此近年来政府提出仅限新设中场赌台、提倡非博设施建设等举措。另一方面,贵宾业务受资本管制政策影响较大,其收入持续性较差,如2014年全国反腐导致澳门贵宾博彩业务重创。综上,从政策端出发,贵宾博彩业务相较于中场、非博业务同样欠缺优势。

2. 核心标的:澳门博彩市场广阔,六大博企各具千秋

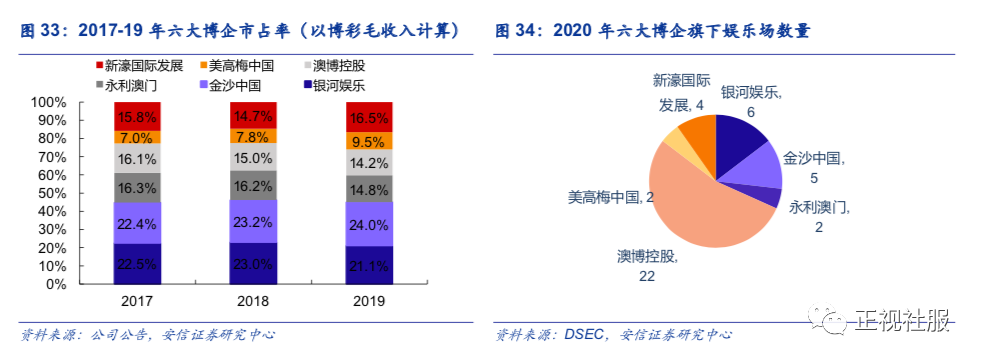

六大博企中,金沙中国市占率最高,澳博拥有最多娱乐场。目前澳门共有6家持有博彩牌公司:澳博控股(0880.HK)、银河娱乐(0027.HK)、金沙中国有限公司(1928.HK)、永利澳门(1128.HK)、美高梅中国(2282.HK)和新濠国际发展(0200.HK),已经全部在香港上市。博彩业的三间承批公司为永利、澳博和银河,三名获转批给人分別為新濠、澳门美高梅和威尼斯人澳门。以2019年博彩毛收入计算,六大博企的市占率为:金沙中国(24.0%)>银河娱乐(21.1%)>新濠国际(16.5%)>永利澳门(14.8%)>澳博控股(14.2%)>美高梅中国(9.5%)。2020年底,澳门有41间娱乐场,其中澳博占22间、银河占6间、金沙中国占5间、新濠国际占4间、永利占2间及美高梅占2间娱乐场。本节将对各标的进行一一剖析,展望六大博企在未来的成长性。

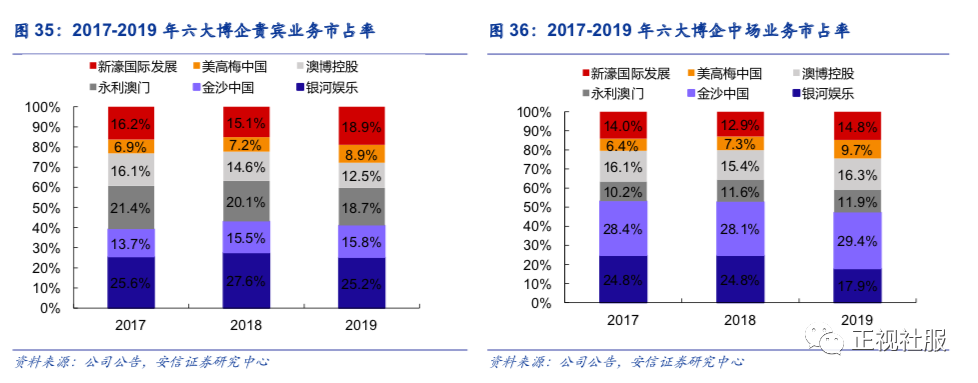

分业务看,银河娱乐贵宾业务占据鳌头,金沙中国中场业务行业领先。以2019年博彩毛收入计算,①六大博企贵宾业务市占率排名为:银河娱乐(25.2%)>新濠国际(18.9%)>永利澳门(18.7%)>金沙中国(15.8%)>澳博控股(12.5%)>美高梅中国(8.9%),银河娱乐占据鳌头,主要受旗下澳门银河娱乐场强劲的贵宾业务驱动;②六大博企中场业务市占率排名为:金沙中国(29.4%)>银河娱乐(17.9%)>澳博控股(16.3%)>新濠国际(14.8%)>永利澳门(11.9%)>美高梅中国(9.7%),金沙中国市占率稳居第一,主要系公司一直重视大众消费,而近年来澳门中场业务整体不断增长所致。

2.1. 银河娱乐(0027.HK):银河3期开业在即,协同效应促业绩增长

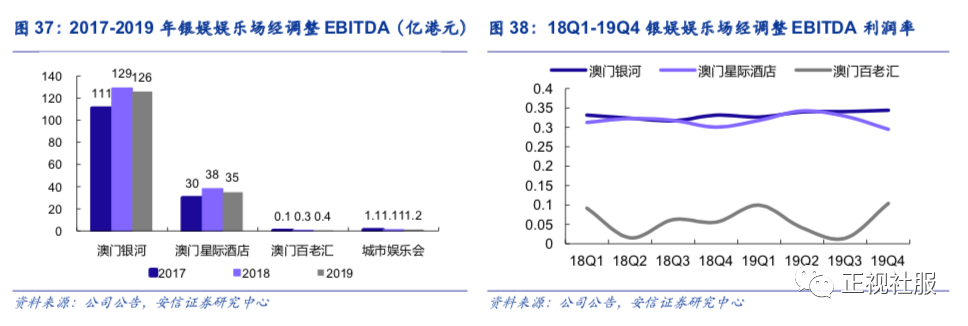

银娱为澳门市值最大的博企,主要娱乐场包括澳门银河(1期&2期)、星际酒店、澳门百老汇等。其中,澳门银河1期于2011年5月开幕,银河2期于2015年5月开幕,整个澳门银河提供约3600间客房、套房和别墅(包含百老汇酒店),零售空间超过100000平方米,同时设有总面积超75000平方米的天浪淘园,能够带给消费者丰富的体验;星际酒店于2006年开幕,位于澳门半岛核心地带,设有逾500间的客房和套房;澳门百老汇于2015年5月开幕,于澳门银河相辅相成,提供约320间客房和套房,舞台设有约2500个座位。从经营数据看,澳门银河为银娱最主要的娱乐城,2017/2018/2019年贡献经调整EBITDA 111/129/126亿港元;其次为星际酒店,2017/2018/2019年贡献经调整EBITDA 30/38/35亿港元;城市娱乐会和澳门百老汇贡献EBITDA较小,我们认为百老汇更多起到为澳门银河引流的作用,后续银河3&4期陆续开放有望促进业绩增长。

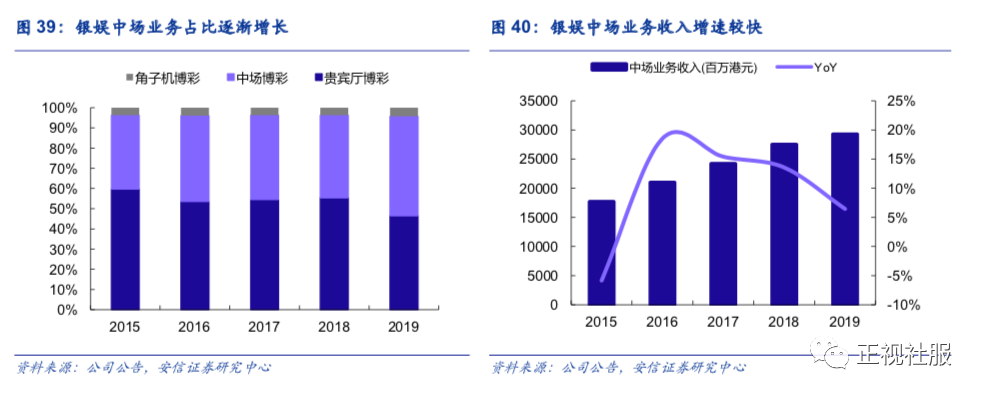

中场业务收入及占比持续增长,未来继续看好银娱中场+非博收入发展。2013年国内反腐运动以来,澳门地区贵宾博彩业务受影响较大,而银娱迅速发展中场业务,其收入规模从2015年177亿港元提升至2019年的293亿港元,CAGR为13.4%,占总博收比例从2015年的36.6%提升至2019年的49.3%,并且在2019Q4中中场业务收入占比超越贵宾业务收入,已成为银娱博彩业务中的支柱。同时,银娱中场业务在博彩业不景气时仍能保持较好增长,主要得益于澳门银河丰富的非博彩设施能够吸引更多客流进行消费,预计未来随着银河3&4期开放,银娱中场博收及非博彩收入能够继续稳健增长。

银河3期预计2021年下半年将开业,聚焦非博彩业有望提升公司竞争力。澳门银河3&4期项目位于路氹东部,建筑面积达100万平方米。其中,银河3期将包含40000平方米的银河国际会议展览中心、可容纳16000名观众的银河剧院,同时拥有1500间客房,预计在2021年内开业。同时,银河3期与银河1&2期相连,有望实现协同效应进行快速爬坡。银河3期非博彩设施更加丰富,能够吸引更多人流量及提升客户体验,亦响应政府将澳门打造为综合旅游休闲城市的目标,以银河剧院为例,其有望填补威尼斯人金光综艺馆紧俏的演出供给,吸引更多游客;同时能够以赠票的形式留住高端客户,增加过夜游客以带来更多消费。

2.2. 金沙中国(1928.HK):澳门中场之王,中场+非博业务具有较大优势

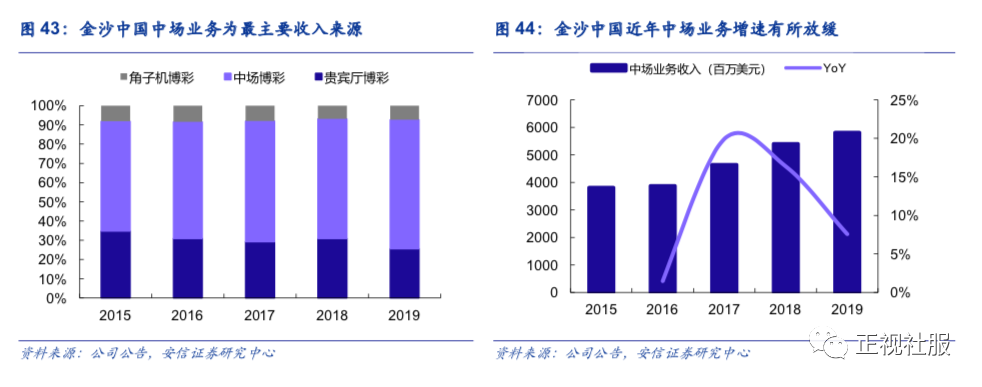

金沙中国是澳门博彩的中场之王,目标客群对准大众消费。金沙中国在澳门的中场业务市占率第一,同时中场业务长期以来占据公司总博收的一半以上。金沙中国一直以来将目标可取聚焦大众消费,公司打造的多个路氹项目聚焦于家庭旅客,以综合服务娱乐设施吸引中场客户,在努力维护好非博彩服务的同时,也为其中场业务带来源源不断的生意。公司中场业务收入从2015年的38亿美元提升至2019年的58亿美元,CAGR为11.1%,近年来增速有所放缓,我们认为主要系金沙中国最新物业澳门巴黎人于2016年开业,近年来缺乏新物业、项目引流增速,相反其他博企如美狮美高梅等新开物业有所分流所致。

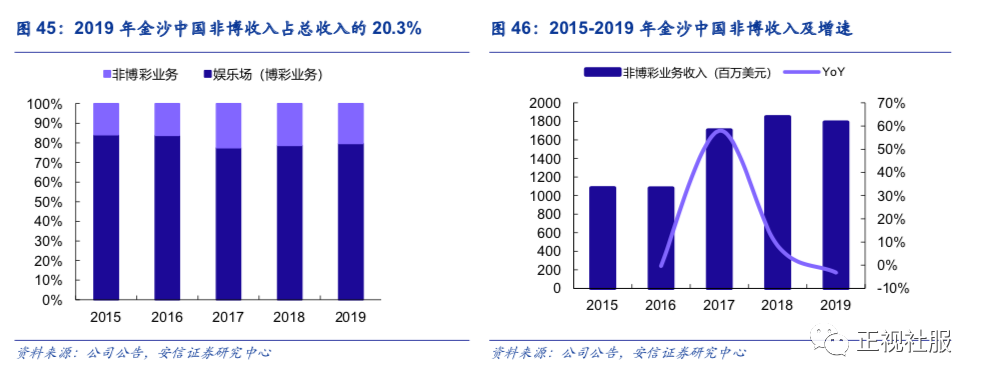

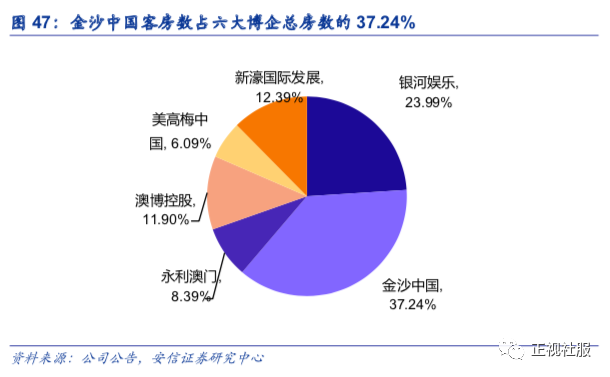

公司非博彩收入占比较高,警惕其他博企新设物业的分流影响。金沙中国注重非博彩业务的发展,占公司总收入比重已超20%,是六大博企中非博彩收入占比最高的公司,主要得益于公司丰富的非博彩设施,如以酒店房间数计算,金沙中国以12053间客房占据六大博企中的37.24%的份额(含即将开业的银河3&4期、上葡京等新物业),同时拥有如金光综艺馆等知名娱乐设施。2019年金沙中国非博彩收入17.9亿美元,占总收入比重为20.3%,同样近年来增速有所下降,而2021年随着银河3期、上葡京等邻近的新物业开放,如果公司不能及时通过推出新项目、翻新等方式保证客流,则一定程度上将被削弱中场和非博业务的竞争力。

2.3. 永利澳门(1128.HK):高端立品牌,持续向高端中场业务转型

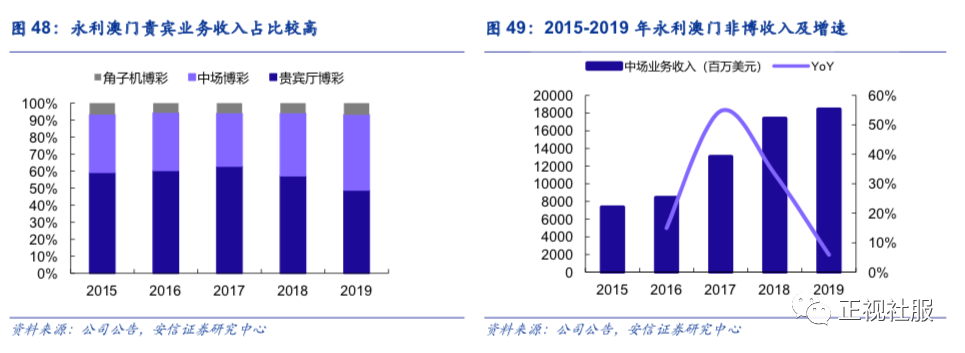

永利澳门以高端的贵宾业务闻名,疫情后中场业务复苏明显。永利在澳门运营两间娱乐场,分别为位于澳门半岛的永利澳门和位于路氹的永利皇宫,且以优质的高端贵宾业务闻名,其贵宾业务占总博收比例为六大博企中第一。近年来公司逐步将贵宾业务向高端中场转型,中场业务收入从2015年的73亿美元增长至2019年的184亿美元,CAGR为25.9%,增速处于行业前列。根据公司20Q4报告,中场业务收入已恢复至同期近五成,贵宾业务仅恢复至同期二成,体现出公司中场业务的强劲,之后仍看好公司在优秀品牌效应下的高端中场业务发展。

澳门未来转型大众休闲旅游目的地,公司逐渐增设中场赌台并削减贵宾赌台。随着澳门未来定位逐步向大众旅游目的地转移,预计永利澳门后续贵宾业务收入难以恢复至疫情前水平,公司正在积极摸索向高端中场业务的转型,自2018年以来持续增加中场赌台数量,同时对贵宾赌台数量进行了一定数量的削减。公司有望凭借高端品牌效应+优秀非博设施吸引游客,未来中场业务收入有望持续增长。

2.4. 澳博控股(0880.HK):以上葡京布局路氹赌场,老牌博企焕新机

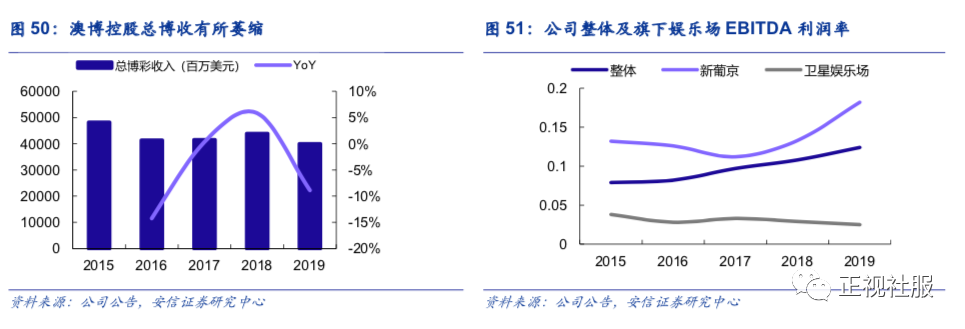

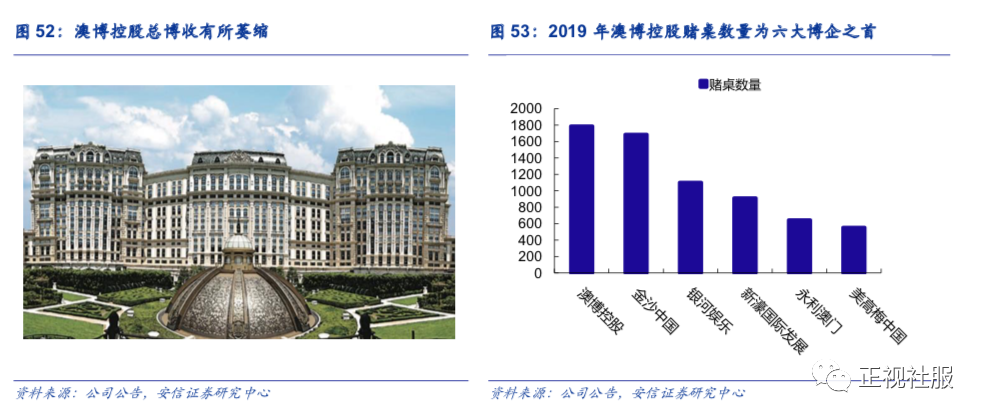

澳博主要物业集中于澳门半岛,市场份额近年来逐步下降。澳博控股旗下共拥有21间娱乐场,其中包括5家自营娱乐场(含即将开业的上葡京)、16 家卫星娱乐场(委外运营)。其中,新葡京娱乐场是澳博控股目前运营中的规模最大的自营娱乐场。公司的主要运营区域位于澳门半岛,由于澳门的核心赌场区域由向路氹转移,旗下娱乐场受分流严重,公司总博收从2015年的482亿港元下降至2019年的400亿港元,市占率同样萎缩至2019年的14.8%。同时,公司独特的卫星娱乐场制度,即将娱乐场委外运营并收取贵宾、中场收入的提成,导致整体经调整EBITDA利润率在同业中较低。

布局路氹上葡京+赌桌资源丰富,老牌博企即将焕新机。2019年公司拥有六大博企中最多数量的赌桌,除去运营中的1786张赌桌(贵宾275张、中场1511张),仍有约100张赌桌未投入使用,随着未来新设娱乐场愈发成为稀缺资源,赌桌资源的重要性将愈发凸显。而2021年公司即将开业的上葡京项目象征着对路氹地区的进一步布局,由于上葡京签约贵宾中介人,其贵宾业务可能实现快速爬坡。此外,上葡京逾九成的面积作为非博彩用途,将为宾客提供多元的豪华住宿选择以及顶级休闲娱乐体验,包含了1900间客房以及包括中免免税店等大量非博彩设施,叠加澳博本身的“葡京”强IP属性,有望达成较强的引流能力,提升公司的中场及非博收入以增厚公司业绩。

2.5. 美高梅中国(2282.HK):美狮美高梅贡献业绩增量,客流爬坡仍需跟踪

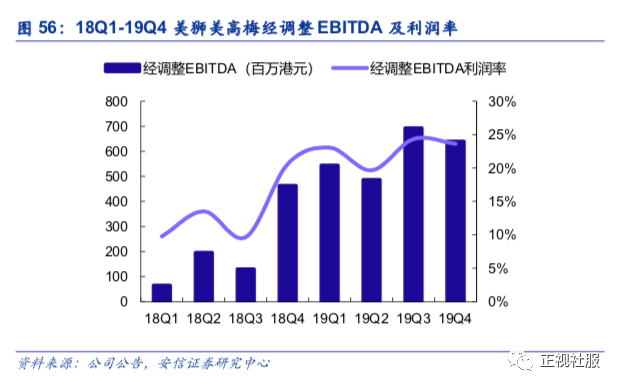

美狮美高梅贡献业绩增量,上葡京、银河3期开业或将带来旅客分流压力,数据仍需跟踪。自2018年美狮美高梅开业以来,公司博收市占率及业绩有所增加,市占率从2017年的7.0%提升至2019年的9.5%,同时中场业务增速拉动了公司整体博收的增长。但美狮的经调整EBITDA略低于市场预期,经过一年爬坡后经调整EBITDA利润率仍在23%左右,低于市场预期(澳门巴黎人、永利皇宫完成爬坡后经调整EBITDA利润率在30%左右)。虽然2021年美狮美高梅南翼酒店扩建有望带来一定增量,但是考虑到后续的上葡京、银河3期等新物业在后续将陆续开业,或对美狮美高梅的客流带来部分影响,后续数据仍需持续跟踪。

2.6. 新濠国际发展(0200.HK):高端中场促复苏,海外业务助发展

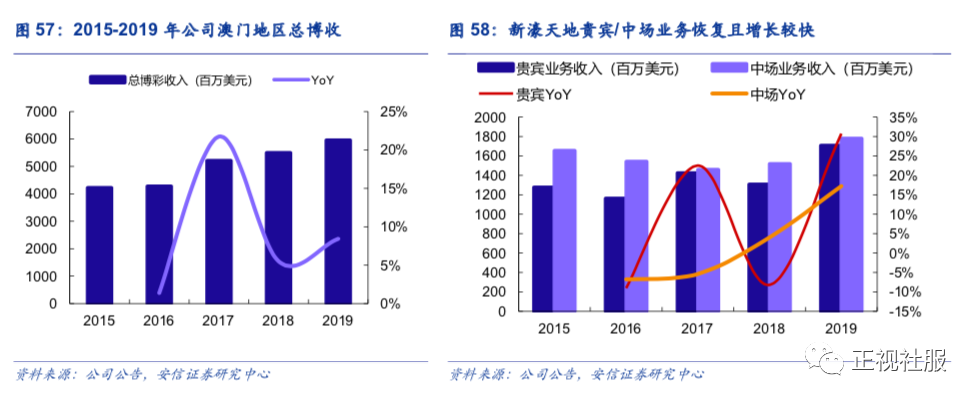

已有物业不断推陈出新提升竞争力,看好高端中场持续发展。新濠国际总博收从2015年的42亿美元增长至2019年的60亿美元,旗下新濠天地于2018年推出摩珀斯酒店对收入提升明显,并拉动新濠天地博收整体增长,其中贵宾业务收入从2017年的14亿美元提升至2019年的17亿美元,中场业务收入从2017年的15亿美元提升至2019年的18亿美元。同时公司仍在继续优化已有物业,正在进行新濠天地第三期升级工程,并将在未来几年内推出新物业新濠影汇二期,我们看好公司在高端中场业务能够为博彩业务持续赋能。

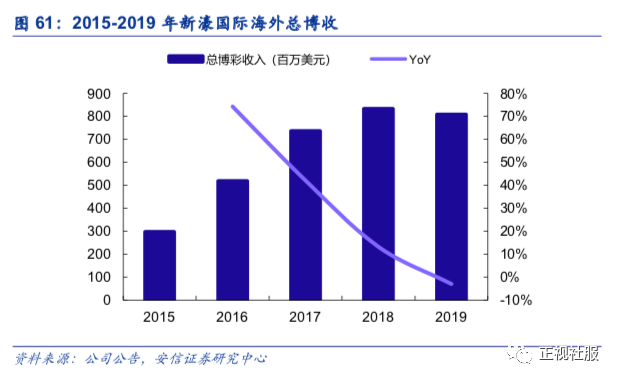

国际化业务进行时,多元发展分担澳门地区贵宾业务分流压力。除澳门地区的物业以外,新濠国际在海外地区运营了新濠天地(马尼亚)、City of Dreams Mediterranean项目。其中,新濠天地(马尼拉)极具策略位置优势,平均设有311张赌桌及2,265台博彩机,在东南亚市场提供精彩娱乐及酒店体验,有望一定程度上分担未来澳门地区贵宾业务分流的压力;位于塞浦路斯的City of Dreams Mediterranean,其7500平方米面积的博彩区域将设有超过100张赌桌及超过1000台先进角子机;非博彩设施提供超过500间客房的五星级酒店、高级品牌零售区、可容纳1500名观众的圆形剧场以及9600平方米的会议展览设施及博览中心。2019年新濠国际海外总博收达8.1亿美元,随着东南亚和塞浦路斯博彩市场的不断发展,我们认为公司的海外业务具有一定成长空间。

3. 投资建议:后疫情时期澳门旅游复苏,重点关注六大博彩标的

3.1. 估值复盘:博彩行业短期与宏观和高端消费具有一定联动性

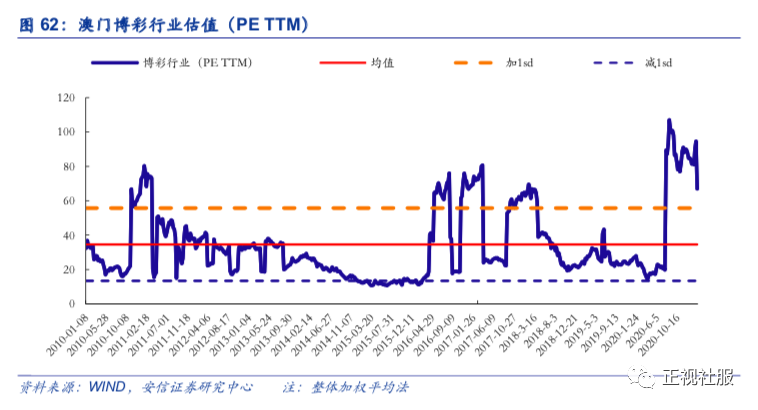

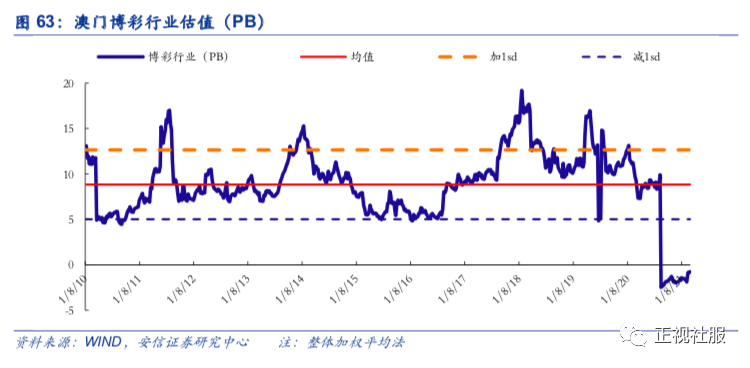

复盘澳门博彩行业历史估值,我们发现疫情前曾经出现过两次景气周期,并在疫情后出现行业估值的大幅波动。具体来看,澳门博彩板块最高PE TTM在2020年8月区间内达107x,最低PE TTM在2015年6月区间内达10x,历史均值为35x;最高PB在2018年8月区间内达19x,而受疫情影响博彩行业在2020年8月以来“破净”,目前PB估值处于历史低位,历史均值PB为9x。1)2010-2014年景气周期:本次景气周期主要由金融危机后全球宽松的信贷环境下贵宾博彩业务推动,并因2013-2014年全国反腐行动结束;2)2016-2018年景气周期:由国内经济环境复苏+访澳人数增加推动,中场业务重要性日益凸显;3)疫情后估值震荡:2020年以来博彩行业估值受新冠影响业绩承压,因此估值再次抬升;预计后续在疫苗普及游客恢复下,有望继续往中枢恢复。

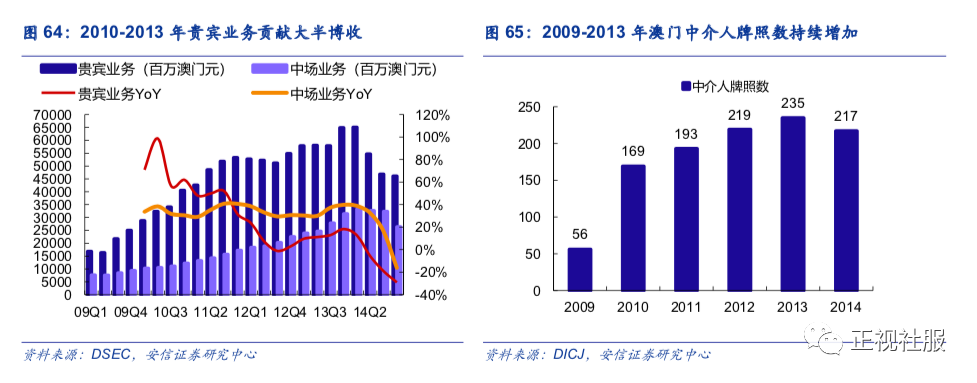

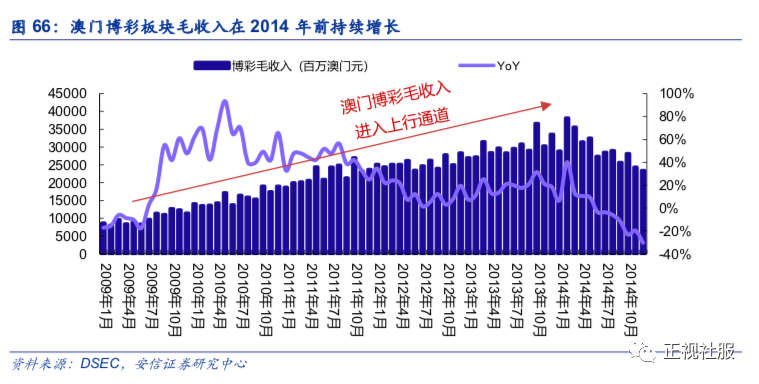

1)2010-2014年景气周期:本次景气周期主要由金融危机后全球宽松的信贷环境下贵宾博彩业务推动,并因2013-2014年全国反腐行动结束。2008年金融危机以来,全球信贷环境进入较为宽松状态,贵宾中介人能够以更低的利率提供信贷资金,促进了贵宾业务的迅速增长。而从占比上看,贵宾业务占总博收比例超70%,无疑是本轮景气周期的最大贡献者。同时贵宾中介人数量能够一定程度上反映贵宾业务景气度,根据澳门博彩监察协调局数据,澳门中介人牌照数量从2008年仅56张迅速增长至2013年的235张。贵宾业务的蓬勃发展带动澳门博彩整体板块的业绩持续增长,在2014年以前毛收入水平进入稳健增长的上行通道,进而带动板块估值整体上升(2010年10月-2013年9月期间板块估值水平基本位于中枢上方)。然而,在2013-2014年全国范围的反腐行动开始后,澳门博彩行业受到重大影响,贵宾业务景气度迅速回落,同时中场业务也受到一定连带影响。

2)2016-2018年景气周期:由国内经济环境复苏+访澳人数增加推动,中场业务重要性日益凸显。2016-2017年间国内经济形势转好,PMI指数等宏观指标回暖明显,带动了贵宾业务主要客户如企业家、商人等博彩积极性;同时国内访澳人数持续增加,中场业务增速可观。随着2016年以来澳门博彩内生驱动增长博彩毛收入进入复苏阶段,业绩稳健增长,PE自2016年4月以来迅速拉升并企于55x~75x的高位。2018年上半年国内资本管制政策再度收严,加大了对非法货币兑换和洗钱的打击力度,澳门贵宾业务增速因而再次由正转负。而中场业务受资本管制政策影响较小,随着访澳人数增加而持续扩大规模并于2019年首次超越贵宾博彩业务规模,其重要性日益凸显。

3)疫情后估值震荡:2020年以来博彩行业估值受疫情事件影响业绩下滑,因此影响较大。2020年2月疫情爆发后对行业有直接影响,拉低业绩因此估值提升;8月澳门重新放开签注后,博彩行业板块业绩在2020Q4-2021Q1开始边际恢复。预计后续在国内外的新冠疫苗普及下,有望对六大博彩公司的客流和利润持续带来修复。

3.2. 投资建议:重点关注六大相关博彩标的

1)银河娱乐:银河3期将于2021年下半年开放,物业与银河1&2期相连,有望形成协同效应实现快速爬坡,预计未来中场及非博收入增长有望加速,实现公司业绩增厚。

2)金沙中国:公司中场、非博业务强劲,旗下澳门威尼斯人等物业具有强IP效应,协同非博设施如金光综艺馆等能够形成强力引流,继续看好公司发展模式。

3)永利澳门:贵宾业务持续向高端中场转型,未来预计中场业务收入占比持续提高,公司优质的品牌效应有望带动中场业务发展。

4)澳博控股:上葡京预计于2021年上半年开业,该物业有助于澳博走出半岛、抢占路氹市场份额,“葡京”强IP+丰富非博设施(如中免免税店)有望吸引客流,打开公司未来业绩想象空间。

5)美高梅中国:美狮美高梅2018年开业以来爬坡相对较慢,考虑到周边银河3期、上葡京等新开物业将陆续开业,持续仍需持续跟踪。

6)新濠国际发展:澳门业务稳定发展,计划于2022年推出新濠影汇二期;海外业务可对澳门流失博彩业务进行一定补充。短期预计澳门地区业务将有序恢复,长期预计海外业务将受益于东南亚、塞浦路斯博彩市场的蓬勃发展。

4. 风险提示

1)赌牌续约风险:6张赌牌将在2022年面临重新竞标,若赌牌重新竞标失利或竞争压力过大可能会对公司经营造成较大的不利影响。

2)资本管制政策风险:若政府采取进一步收紧外汇管制的措施,将一定程度上削弱贵宾业务的景气度,将会对博彩行业形成不利影响。

3)新冠疫情影响超预期:若疫情不稳定,澳门通关政策有可能再次收紧,将影响旅澳游客数量。

安信证券研究中心社会零售服务行业组

刘文正

Tel: 13122831967

杜一帆

Tel:15901794398

郑澄怀

Tel:17717372073

王朔

Tel:13764983224

陈京

Tel:18813132969

免责声明

本订阅号为安信社服研究团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收大博金娱乐到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。